开源软件公司HashiCorp 上市:市值超过150亿美元,企业多云化成为必然选择

开源软件公司HashiCorp于北京时间2021年12月9日晚间正式以“HCP”为股票代码在纳斯达克挂牌上市。

截至收盘,HashiCorp市值约为153亿美元,这也是迄今为止今年全球市值最高的开源IPO。

HashiCorp 由 Mitchell Hashimoto 和 Armon Dadgar 创立,旨在重新构建云世界的基础设施管理。HashiCorp 的云基础设施自动化可以支持企业创新,该公司提供开源技术产品,解决云采用的核心基础设施挑战。他们的产品套件包括基础设施配置、安全、网络和应用程序部署。

简而言之,它们有助于大规模和实时地配置、保护、连接和运行基础设施。他们产品的目标是使 IT 运营商和从业者能够使用自动化云基础设施。

HashiCorp的产品能够使公司加快产品上市时间,降低运营成本,并提高其对复杂基础设施部署的安全性和治理的水平。随着公司构建更多软件并迁移到云——这是当今技术的最大趋势——HashiCorp 提供行业领先的产品,帮助公司加速和管理这种转变。

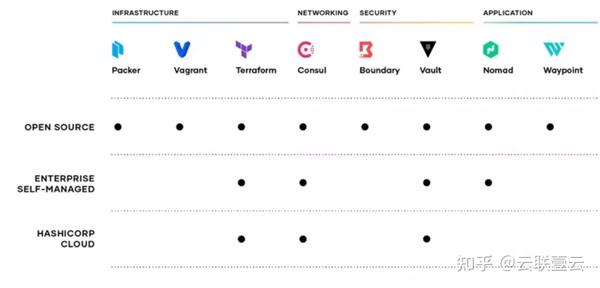

他们的主要商业产品是 Terraform、Vault、Consul 和 Nomad。HashiCorp 的软件主要是自我管理的,客户在公共、私有和混合云环境中部署它。该公司还提供其完全托管的云平台 —— HashiCorp 云平台,即 HCP。

HashiCorp 的开源产品在 2021 财年的下载量约为 1 亿次,这是令人难以置信的成就。该公司在其开源产品之上销售专有的商业软件,重点对象是大型企业,该策略正在奏效。

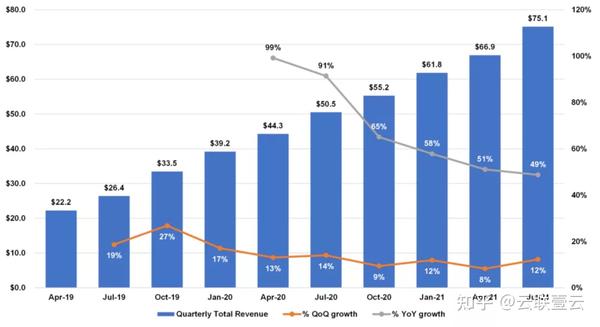

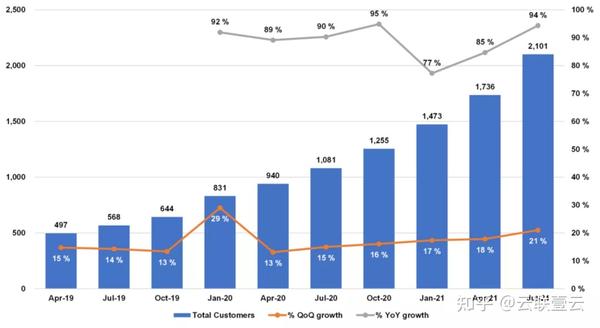

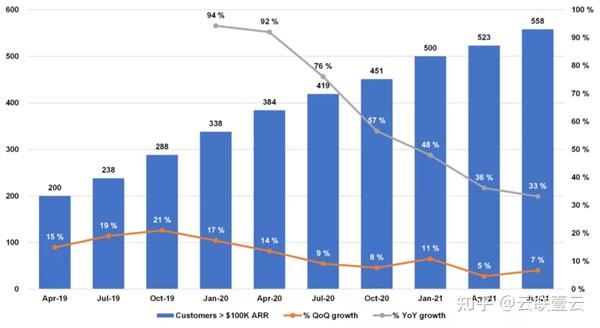

HashiCorp 没有报告 ARR(年度经常性收入),但截至上个季度,该公司的隐含 ARR(季度订阅收入 * 4)为 2.949 亿美元,同比增长 50%,第四季度平均收入留存率 达124%。截至最近一个季度,HashiCorp 共有 2,101 名客户,558 名客户的 ARR 超过 10 万美元,58 名客户的 ARR 超过 100 万美元。

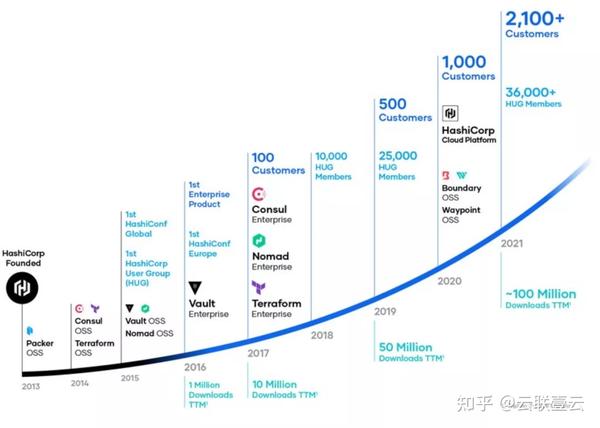

HashiCorp 成立于 2013 年,于 2016 年开始将其软件商业化。HashiCorp 总部位于加利福尼亚州旧金山,尽管该公司大部分地区位于偏远地区,但只有约 10% 的员工在总部。该公司以远程工作为主,在全球拥有 1,400 多名全职员工。以下是公司时间表。

与大多数软件公司不同,HashiCorp 为其客户提供了广泛的产品和部署模型。该公司的基础技术通过启用能够释放现代公有云和私有云全部潜力的运营模式来解决云采用的核心基础设施挑战。这些产品使用通用设计原则构建,以实现基础设施自动化、广泛的生态系统支持和从业者的自助服务。

他们的产品主要是自我管理的内部部署,客户将它们部署在公共、私有和混合云环境中。HashiCorp 云平台上HCP 占上季度总收入的 5%,但它是该业务增长最快的部分(于 2020 年发布)。该公司采用开放核心软件开发模式,其所有产品都是开源的。

该公司拥有庞大的用户、贡献者和合作伙伴社区,在开发生命周期中进行协作。当然,HashiCorp 保持对其代码库的控制,任何人都可以进行代码贡献,在集成到代码库之前,它们由 HashiCorp 雇用的核心提交者进行审查。

HashiCorp 的产品可以单独采用,也可以作为堆栈一起使用。例如,将 Vault(机密管理)和 Consul(网络自动化)一起部署可以为零信任安全架构奠定基础。

此外,他们的产品专为云和云原生架构而构建,并且是云平台和保持技术中立。鉴于大型企业正在转向多云和混合云,HashiCorp 发现了云提供商之间的市场空间,企业可以使用 HashiCorp 作为云基础设施自动化的单一控制平台。主要的商业产品是 Terraform、Vault、Consul 和 Nomad。

Terraform:通过使组织能够在配置时轻松编码其基础架构,解决了端到端基础架构自动化。

Vault:通过基于可扩展插件对用户和应用程序进行身份验证,提供适合现代零信任安全需求的基于身份的控件。

Consul:通过提供所有应用程序的中央实时视图来实现以应用程序为中心的网络,以便应用程序团队可以管理流量和安全策略。

Nomad:使开发人员能够使用自助服务应用程序,在生命周期内更有效地交付工作负载。

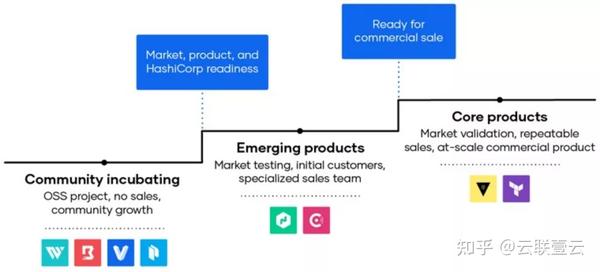

HashiCorp 更广泛的产品组合包括许多其他产品(Waypoint、Boundary、Vagrant 和 Packer),解决了实现云运营模式的相关问题。该公司在下图中描述了他们从社区孵化→大规模商业产品中推出和开发新产品的方法。

以下是 HashiCorp 产品截图。

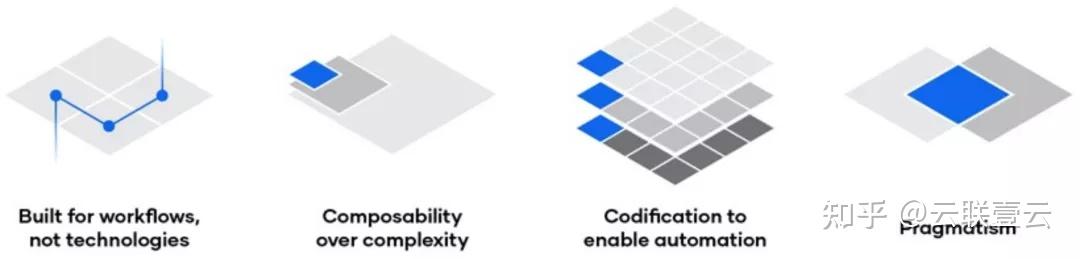

最后,在产品方面,HashiCorp 公开了他们的产品和技术的原则。

以下是进入 GTM(走向市场) 策略之前的一些高级绩效指标。

HashiCorp 通过在其开源产品之上销售专有功能来赚钱,这些产品包括协作模块、治理和策略模块、企业用例以及高级支持和服务。客户可以购买自我管理产品的订阅,这些产品可以部署在客户的私有云或公共云中,也可以部署在内部。HCP 是完全托管的云版本,可用于其所有领先产品。对于自我管理,每个产品都作为一个基本模块出售,并有一个分层定价系统,随着产品使用量的增加而调整定价。

在 HCP 上,客户可以按小时或按年付费,公司希望随着时间的推移将其转变为基于使用情况付费的定价模型。该公司的 GTM 重点将开源模式的自助性质与针对大型企业的直销相结合。

HashiCorp 提到云产品 HCP 有助于加速他们的自助服务方式,因为它是完全托管的,而且许多帐户似乎是较小的部署。

对于像 HashiCorp 这样的公司来说,这是一个独特的优势;他们有大量的开源应用(他们估计有数十万用户)和自助式云产品,使销售团队能够挖掘这些帐户并通过直接销售来定位他们。

另一个销售载体是合作伙伴关系,截至上个季度,HashiCorp 拥有 700 多个ISV和 170 个 ISV。扩张是该业务的关键部分,过去四个季度的平均收入留存率为 124%。

HashiCorp 有 4 个主要的商业产品,业务主要由 Terraform(基础设施配置)和 Vault(机密管理)驱动,截至最近一个时期,它们占总收入的 85% 以上。

该公司(和潜在投资者)的一个重点将是 HashiCorp 能否像 Vault 和 Terraform 一样有效地销售其其他产品。销售是季节性的,这对于向大型企业销售的软件公司来说很常见,销售额的最高发生在今年的第 4 季度,而第 2 季度通常是最低的。

以下是 S-1 中有关商业和行业的更多统计数据:

HashiCorp 用户群体,即 HUG 是倡导 HashiCorp 产品的用户的自组织分会,截至 2021 年 7 月 31 日,其中包括来自 50 多个国家/地区的 140 多个分会的 36,000 多名成员。

截至 2021 年 7 月 31 日,该公司拥有由 1,400 多家提供商和集成商以及 700 多家合作伙伴组成的丰富生态系统,其中包括所有主要的云服务提供商和技术合作伙伴。

HashiCorp 在美国和欧洲举办了 2 次年度会议,每次活动都有近 10,000 人参加。

HashiCorp 将拥有双重投票权股票。B 类普通股每股有 10 票投票权,A 类普通股(即 IPO 中提供的股票)每股有 1 票投票权。

HashiCorp 拥有 3 项已颁发的美国专利和 19 项待批的美国专利申请,还有几项申请正在筹备中。

根据 Gartner 最近的云采用调查,超过 75% 的组织正在使用多云采用模型。

市场机会

正如之前提到的,HashiCorp 正乘着当今最大的技术趋势——软件的增长是由管理这种新软件基础设施(即 HashiCorp 产品)的需求增长而快速发展。鉴于他们的产品可以部署在公共云、私有云、多云和混合环境中,市场更大。据 IDC 称,到 2024 年,全球公共云服务市场预计将达到 6761亿美元。

HashiCorp 通过查看他们在基础设施、安全、网络和应用程序中的现有和新市场的规模来估计市场规模。根据 2021 年 7 月的数据,这 4 个市场在 2021 年估计为 417亿 美元,预计到 2026 年将达到 725亿 美元。

它们包括通过向云过渡而重构的传统市场,以及部署应用程序和管理基础设施的现代方式正在创造新的市场。650 Group 估计到 2026 年全球公共云市场为 6071亿美元,私有云市场为 330亿美元,2021 年至 2026 年的复合年增长率 为 15%。以下是对其每个主要产品市场规模的估计:

激烈的市场竞争

鉴于 HashiCorp 的大量产品触及企业内部的不同痛点,其市场竞争激烈。对于使用单云解决方案的公司,HashiCorp 与 AWS、Azure 和 GCP 等公共云提供商竞争。

该公司还通过其产品与 Red Hat、CyberArk、VMware、IBM和开源项目(如 Google Istio)等传统供应商的单点解决方案展开竞争。HashiCorp 的开源软件可能是他们最大的竞争对手。

许多公司可以选择只使用开源来构建自己的基础设施,而不选择为 HashiCorp 的商业产品付费。不过,鉴于管理该基础设施所需的专业知识,这当然有其局限性。

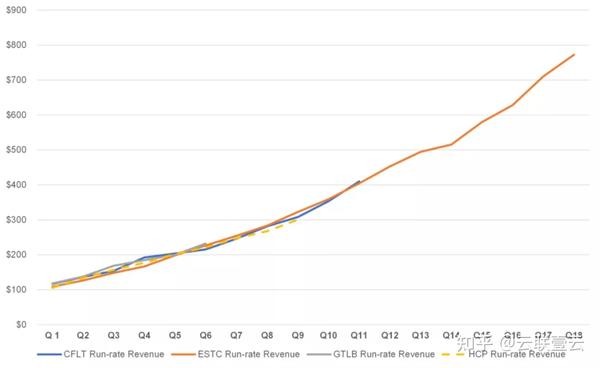

鉴于其他几家公司最近上市,Confluent 和 GitLab,以及 2018 年的 Elastic,下面对这些公司的收入规模进行了分析。它们在增长上都非常相似。Elastic 于 2018 年上市,现在价值 169亿美元,Confluen和 GitLab 在过去几个月上市,分别价值238亿美元 和 187亿美元(截止2021 年 11 月 10 日)。

下图显示了所有 4 家公司的收入运行率。下面没有使用隐含的 ARR(即订阅收入乘以 4),因为有些许可证组件的收入是预先确认的,而不是随着时间的推移按比例确认。可以看到,收入运行率的增长轨迹非常相似。

资料来源:S-1 和公司文件

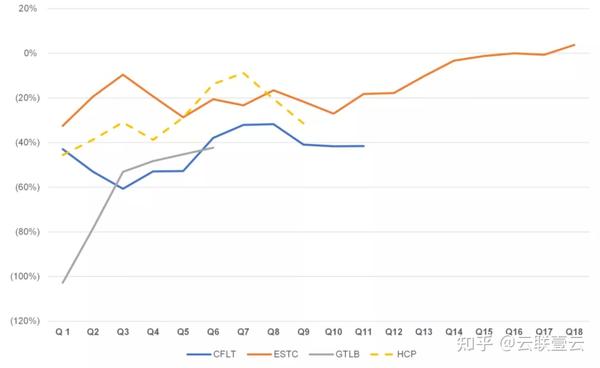

虽然它们以相似的速度增长,但 HashiCorp 的非 GAAP 营业利润率处于该组的较高端。利润率与公司收入运行率超过 1 亿美元的季度挂钩,与上图相同。

资料来源:S-1 和公司文件

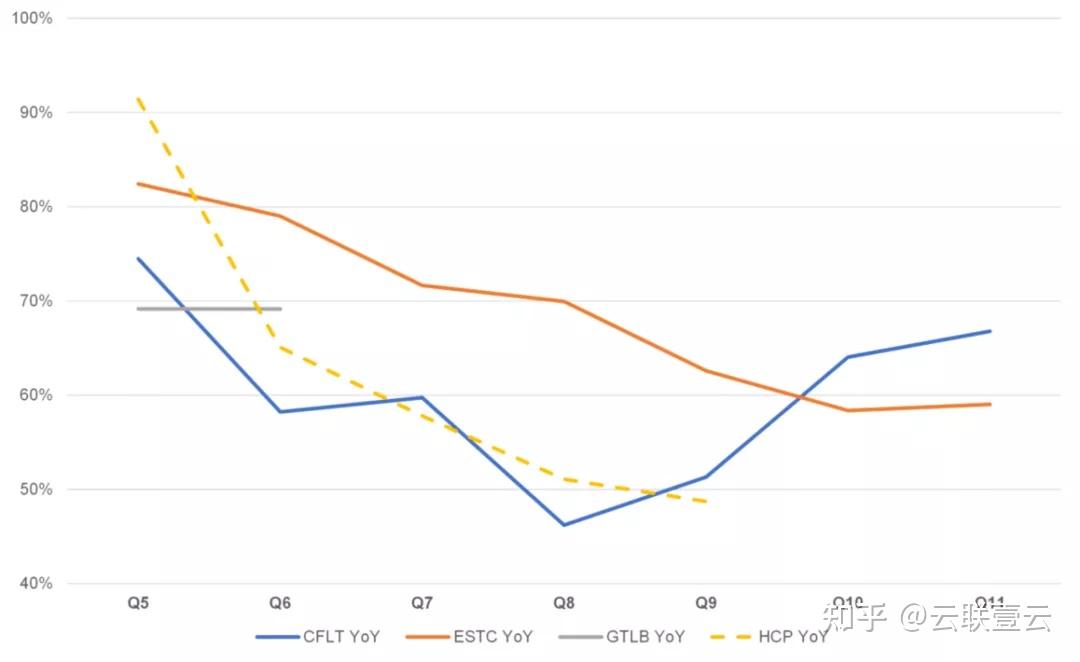

虽然 HashiCorp 在几个季度前增长最快,但他们的收入同比增长仅在 4 个季度内就从同比 91% 增长到了 49%,这是显着的减速。Confluent 从 70 年代中期开始以类似的收入规模放缓,但在过去两个季度重新加速增长。HashiCorp 可能希望也有同样的情形。

资料来源:S-1 和公司文件

财务和其他指标输出

HashiCorp 的隐含 ARR 业务接近 3 亿美元,同比增长 50%,而他们的云管理产品 HCP 的隐含 ARR 接近 1500 万美元,同比增长近 850%。这代表了公司的巨大增长机会以及新产品背后的更多商业探索。

现在公司的绝大部分收入来自 Terraform 和 Vault。其作为基础设施公司的毛利率很高,比 Confluent 上季度的 83%(非 GAAP)高出约 10 个百分点。上个季度的非 GAAP 营业利润率为 -33%,但他们仍在亏损。以下图表更深入地了解了公司的业务和指标。

资料来源:S-1

资料来源:S-1

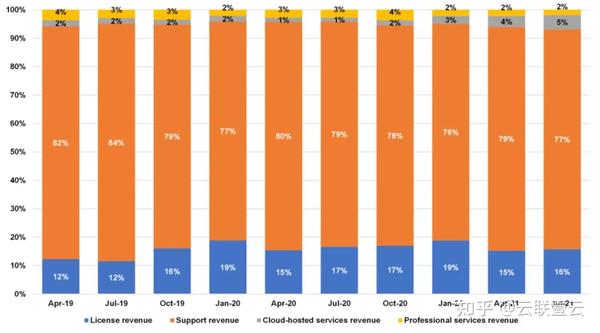

HashiCorp 98% 的收入来自订阅,总收入组合如下。HashiCorp 将许可、支持和云托管服务收入定义为订阅。

资料来源:S-1

HashiCorp 的云管理自助服务 HCP 收入是该业务增长最快的部分,隐含 ARR 接近 1500 万美元。该业务的毛利率目前仅为 30%,因为 HashiCorp 在之前已显着增加员工人数。下面是HCP 的隐含 ARR 的变化情况,其计算方法是将其披露的订阅收入百分比 * 本季度的总订阅收入 * 4。

资料来源:S-1

客户分析

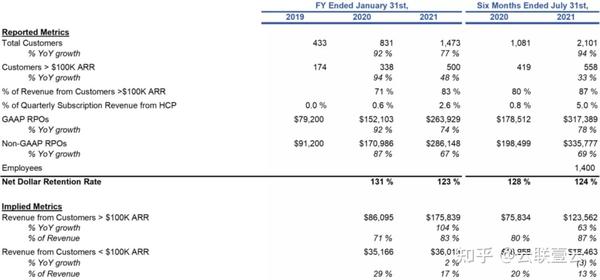

HashiCorp 也围绕客户和相关细分领域进行数据披露。该公司在 S-1 中有一些图表,按季度显示客户情况和ARR 超过 10 万美元的客户,以及一些围绕客户总收入 > 10 万美元 ARR 的年度披露。

鉴于这种披露,它们使我们能够对他们的客户群和收入进行更深入的分析。下面不仅会查看按细分市场划分的客户数量,还会查看按细分市场划分的隐含 ARR 和隐含平均 ACV。这些图表可以帮助我们更深入地了解业务情况。

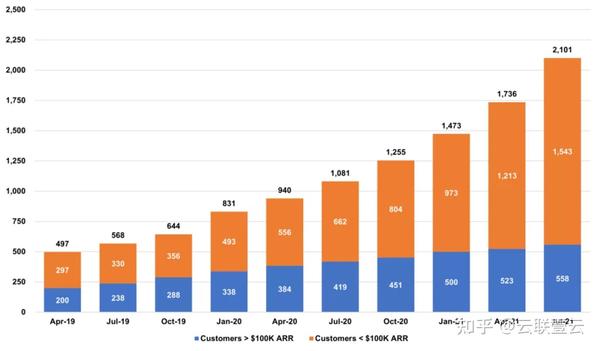

这是客户总数的视图。HashiCorp 拥有超过 2,100 家,客户同比增长近 100%,而收入同比增长近 50%。

资料来源:S-1

下图显示了 ARR 超过 10 万美元的客户,同比增长略高于 30%。

资料来源:S-1

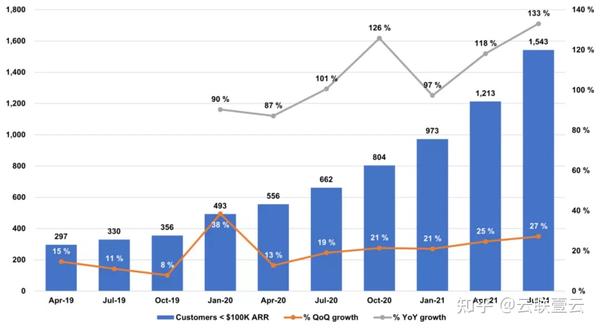

HashiCorp 的小客户(占其总客户的大部分)正在快速增长,这些客户的 ARR 低于 10 万美元。这可能是由 HCP 的大幅增长推动的,这是一项约 1500 万美元的 ARR 业务,同比增长近 850%,主要针对较小的公司或部署。该指标是推算而来的,HashiCorp 没有明确报告。

资料来源:S-1

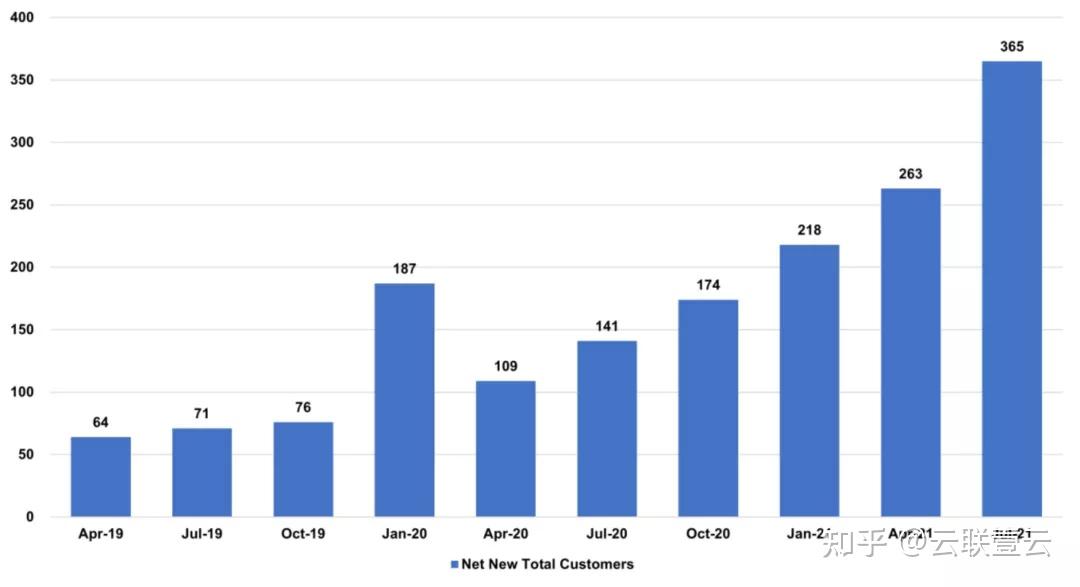

鉴于 HashiCorp 披露了总客户数,以下显示了每季度的净新客户增长势头——它增长非常迅速,唯一的连续放缓是在 21 财年第一季度,即疫情开始时和第四季度之后。

资料来源:S-1

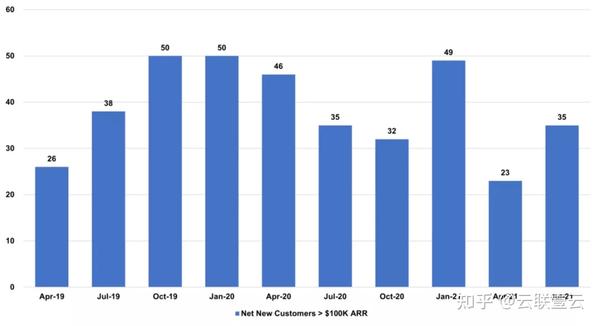

现在,了解一下超过10万美元的净新客户增长,这是一个较为平坦的趋势。话虽如此,隐含的平均 ACV正在迅速增长,因此即使净新客户保持不变,该细分市场的收入也在快速增长。

资料来源:S-1

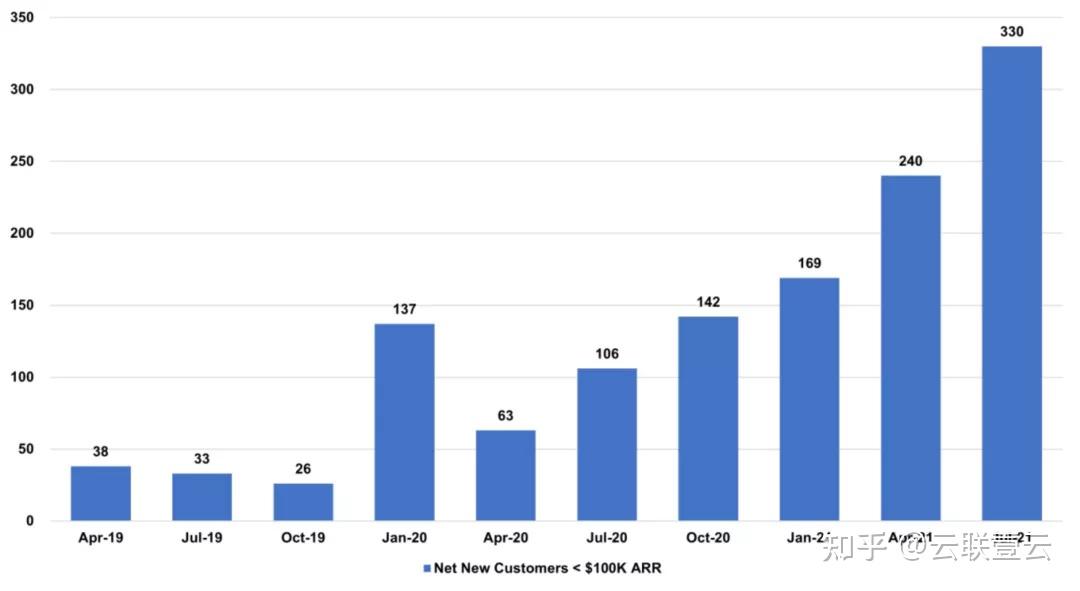

HashiCorp 低端客户的数量环比快速增长,这并不奇怪,至少部分是由 HCP 增长驱动的。

资料来源:S-1

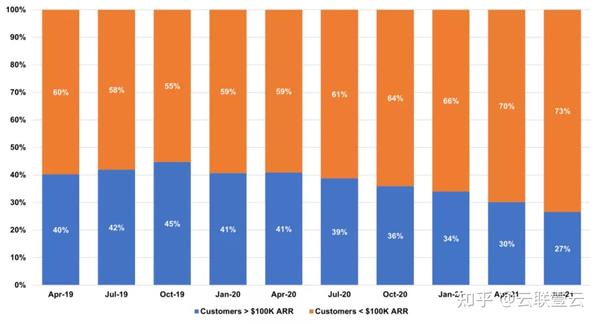

下面显示了同一图表上的两个细分市场,包含 ARR大于10万美元ARR小于10万美元的客户。正如我们在上面看到的,较小的客户构成了增长的大部分来源。

资料来源:S-1

因此,随着时间的推移,总客户的组合偏向于较小的客户。

资料来源:S-1

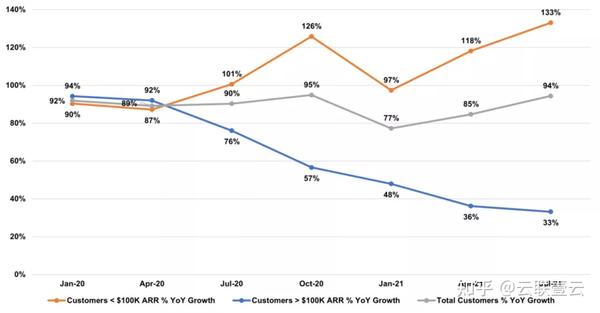

这是每个客户群体的同比增长率的综合视图。正如我们在上面看到的,较小的客户/部署正在迅速增长,而较大客户增长正在放缓。

资料来源:S-1

HashiCorp 围绕客户细分的披露为我们提供了更多的业务线索。虽然较大客户的增长正在放缓,但较小客户的增长正在加速。但这还不是全部——我们需要查看每个细分市场隐含的 ARR 和 ACV 的趋势,以更接近全貌。

如前所述,每个细分市场的总收入百分比都有一些披露,并且考虑到几乎所有收入都是订阅(过去 4 个季度约为 98%),我决定将这些百分比数字乘以季度订阅收入来暗示 ARR(或至少ARR 的代理)。

细分市场的隐含 ACV

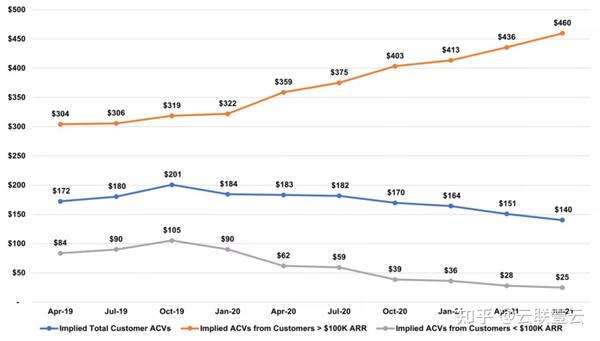

下图显示了各个细分市场的隐含平均 ACV,即隐含 ARR 除以每个细分市场的客户,以了解他们随着时间的推移平均支付的费用。ARR 超过 10 万美元的客户会随着时间的推移支付更多费用,而低于 10 万美元的客户支付的费用会减少。

相信这是由以下几个因素导致的:

1)HashiCorp 向企业出售更贵的服务,而这些公司在成长和自然扩张时向 HashiCorp 支付更多费用。

2)HCP云产品正在快速增长,而随着快速增长,平均交易规模越来越小,因此它在较小程度上拖累了 ARR 小于10万美元平均 ACV 的增长。

3)HashiCorp 正在向更大的客户销售更多产品。相信它也考虑到大部分收入(去年 85%)来自两个产品 Terraform 和 Vault。

4)ARR 超过 10 万美元的客户可能每年增长超过 124%。这个 124% 的数字代表了整个客户群的客户收入留存率,其中包括可能扩张较少和流失更多的小客户,因此对于较大的客户群,这个数字可能更高,而对于较小的客户群,这个数字可能会更低。

5) 最后,作为客户在 <10 万美元的范围内变得越来越大,当他们的 ARR 达到 10 万美元时,他们就会跨入更大的范围。不幸的是,HashiCorp 没有披露不同时期超过 100 万美元的客户,这将是等式的另一部分。

资料来源:S-1

HashiCorp 认为,鉴于他们的新产品和支持他们增长的大趋势,他们在客户的收入扩张机会中处于领先地位。扩大客户群是他们战略的重要组成部分,客户群体在发展历史上已经显着扩大。

选择多云,选择未来

HashiCorp 在数字化转型、云采用和多云基础设施环境方面的企业技术大趋势中处于领先地位。

该公司的产品引领着这一潮流,为从业者提供了实现这一技术转变所需的工具。随着为客户和消费者构建和部署软件的公司的大量增长,他们必须投资于支持它的基础设施,即 HashiCorp 的工具套件。

尽管部分企业用户认为转向多云会使费用升高,但从另一方面来看,选择多云方案可以不但使企业获得与供应商谈判的权利,还可以获得更大的弹性和可靠性。

近日因亚马逊云服务的大面积故障而导致Disney+、Netflix、Robinhood、Roku等一众软件和网站发生瘫痪也验证了使用单一云服务存在的安全风险。在这个越来越依赖云计算数据中心的时代,选择多云成为企业降低不利影响的最佳选择。

HashiCorp联合创始人、公司技术官Armon Dadgar在接受采访时自信地说:“如果你是一家全球2000强企业,你必将成为一个多云客户。

该公司不仅围绕其大规模的开源采用和社区在其业务中创造了护城河,而且还推动了全球用户进入市场——HashiCorp 的产品已被近 80% 的财富 500 强公司下载。

他们的云产品是业务增长最快的部分,并被定位为向前发展的核心增长动力。鉴于 Vault 和 Terraform 的业务占比超过 85%,这些业务线可能会放缓,因此未来的增长动力将是 HCP 及其其他明显处于商业化早期的产品,例如 Consul 和 Nomad。相信与HashiCorp 定位相同的多云管理平台公司,未来将有更好的发展前景。