Flexera 2023 云状态报告解读

导读:根据 Flexera 2023 云状态报告显示,经济问题不会减缓公有云市场的增长;FinOps 仍然处于应用多云战略的企业首要关注的问题;AWS 和 Azure 在全球市场仍处于领导地位。

Flexera 根据对全球 750 位云决策者和用户的调查得出该报告,原报告名称为《Flexera 2023 State of the Cloud Report》,以下是报告的主要调查结果及示例,仅供大家学习、研究和参考。

样本说明:今年的调查倾向于大型企业,67% 的受访者来自员工人数超过 2,000 人的组织,11% 的员工超过 100,000 人。与去年相似,大多数(67%)受访者来自美国。来自欧洲的受访者占总数的 20%,其中英国占13%,比去年有所增加。

报告中的亮点

文章比较长,这里罗列一些亮点,更多详细内容请向下翻阅。

以下为报告的全部内容。

第一部分 企业正在拥抱多云

1、87% 的企业实施多云战略,纯公有云的比例稍有提升

受访者表示,使用多云的比例从去年的 89% 下降到今年(2023)的 87%,纯公有云的比例从去年(2022年)的 9% 增加到 11%。

2、AI 相关工作负载增长最快

应用的跨云部署、数据备份与恢复仍然是企业选择多云的最大场景。AI 相关工作负载增长最快,同比增长 20%。

3、安全工具和 FinOps 工具仍然是大部分企业的优先选择

对于所有企业来说,多云安全工具使用比例最大,多云成本管理和优化(FinOps)工具次之。但是,大型企业的顺序恰好相反,68% 使用 FinOps 工具,63% 使用多云安全工具。与多云安全工具相比,大型企业更有可能使用 FinOps 工具。

4、多云客户中,72% 企业选择了混合云架构,纯公有云使用比例明显增长

在所有企业,纯公有云架构的占比有所增加,由去年(2022年)的 16% 增加至 24%。混合云架构的使用比例自然也会下降,由去年(2022年)的 80% 下降到 72%。

第二部分 公有云的采购规模继续增长

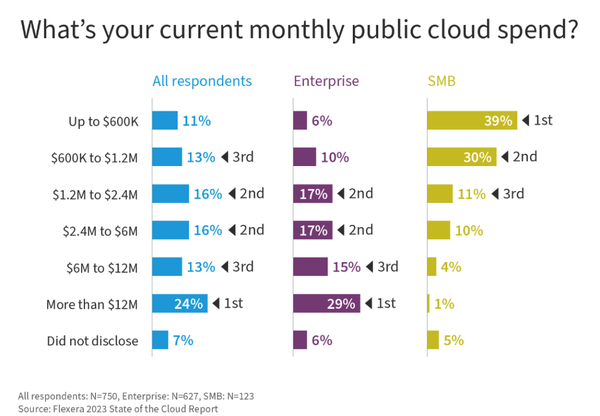

1、近 25% 的企业在云上支出超过 1200 万美金

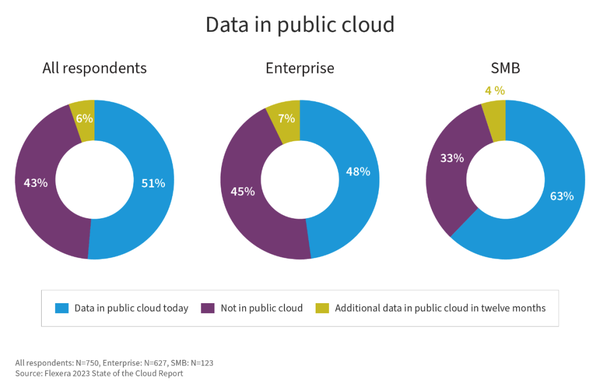

2、大型企业 50% 的工作负载和数据在公有云上,中小企业比例更大

对于所有企业来说,现在有超过一半的工作负载和数据在公有云上。环境更复杂、决策较缓慢的大型企业,50% 的工作负载和 48% 的数据都在公有云中。

相比之下,中小企业会有更大的比例在公有云上,现在有超过三分之二的工作负载和 63% 的数据位于公有云中。

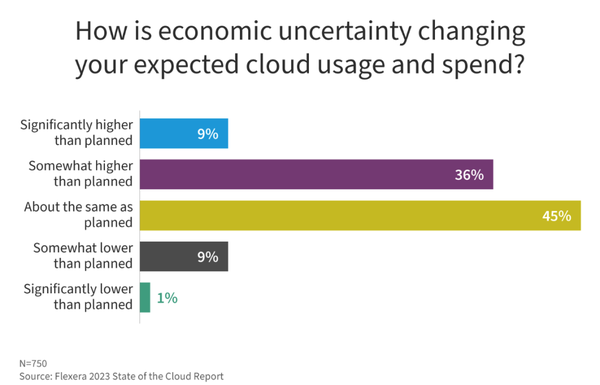

3、45% 的企业表示经济不确定性对云的使用和支出影响较小

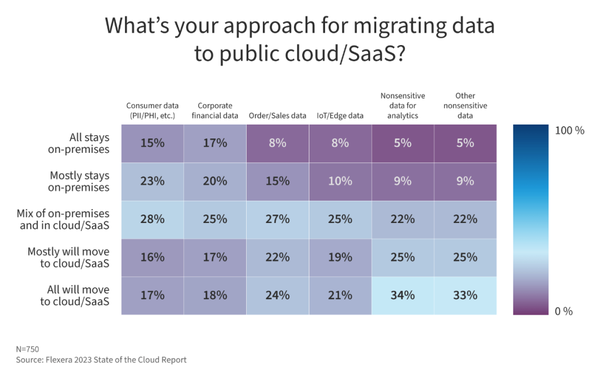

4、企业对公有云或 SaaS 的数据安全越来越有信心

超过一半的企业表示,他们至少考虑将一些敏感的消费者数据或者企业财务数据放在公有云或 SaaS 上。17% 的人表示所有敏感的消费者数据迁移到公有云或 SaaS 上(同比增长 13%),18% 的企业表示所有的财务数据迁移到公有云或 SaaS 上(同比增长 11%)。

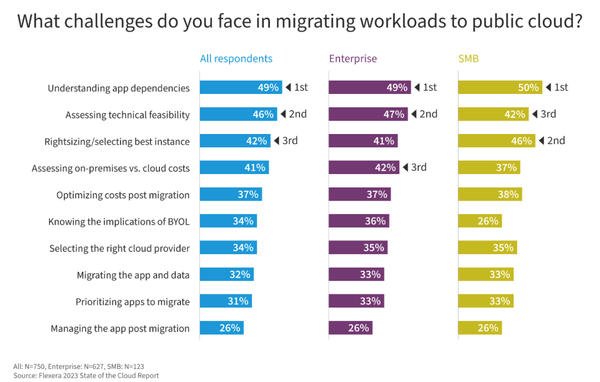

5、解决应用依赖仍然是迁移公有云的最大挑战

与去年类似,解决应用依赖和评估技术可行性是迁移公有云的两大挑战。

第三部分 云计划和目标

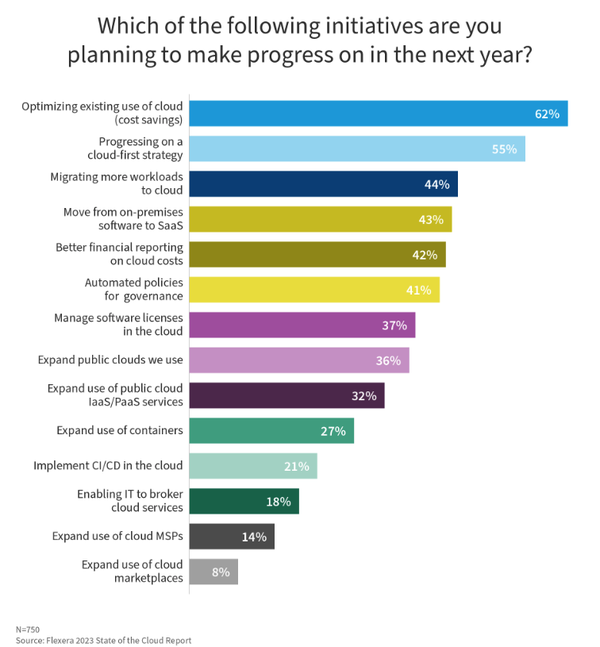

1、成本优化和云优先战略是最重要的工作

连续7年,现有的云成本优化是最重要的工作。值得关注的一点是,采取云优先战略的企业从 2022 年的 40% 跃升至今年的 55%。

将更多工作负载迁移到公有云的工作可能存在阻力,它的比例由去年的 57%降至 44%。

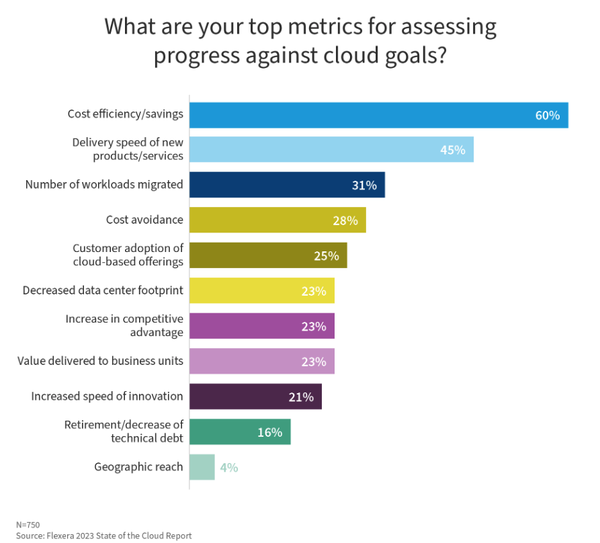

2、成本效率和新产品服务的交付效率仍然是客户衡量使用公有云的两大指标

成本效率/节省(60%) 和新产品/服务的交付速度(45%) 仍然是客户衡量使用公有云的两大指标。

第四部分 企业正在对云采取集中管理的方式

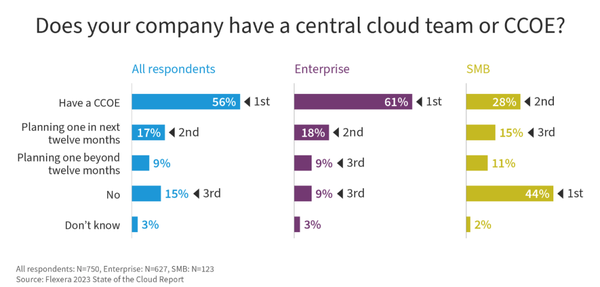

1、大多数企业拥有独立的云管理团队

大多数企业都有 CCOE(56%)或计划在明年(17%)。当然,大型企业比中小企业更有可能拥有 CCOE。

注:CCOE 是 Cloud Center of Excellenct 的缩写,意思为云端卓越中心,专门对云的使用负责的团队,我这里直接翻译成了云管理团队。

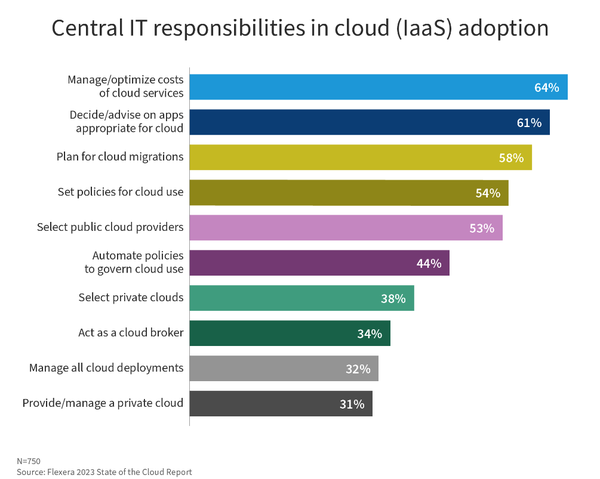

2、云成本管理和优化今年跃居为云管理团队的首要职责

云成本管理和优化是 2022 年报告中云管理团队待办清单的 TOP3,今年跃居榜首 (64%)。

3、大多数组织拥有独立的 FinOps 团队

大多数企业 (56%) 都有一个 FinOps 团队,而其他组织 (14%) 计划在来年创建一个。

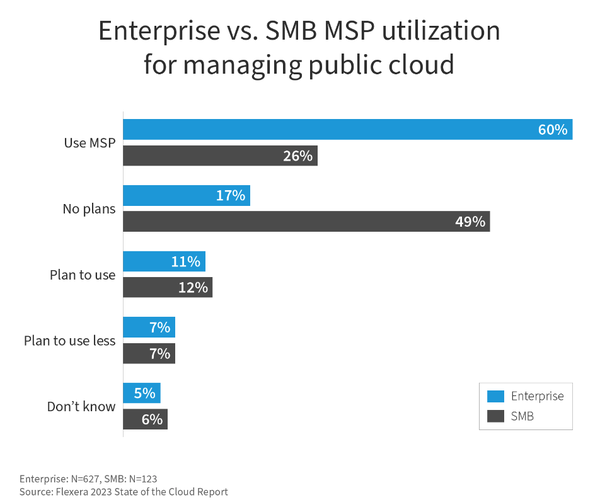

4、超过一半的企业外包一些公有云管理工作,其中 27% 的企业使用 MSP 处理大部分公有云工作

超过一半 (54%) 的企业至少外包了一些公有云管理工作,其中 27% 的企业使用云托管服务提供商 (MSP) 来处理大部分公有云管理工作。

5、大型企业更倾向于使用 MSP

大型企业比中小企业更倾向于使用 MSP(60% 对 26%)。

第五部分 最大的挑战是安全和支出

1、十年来,云成本管理首次超过安全成为企业用云最大的挑战

云成本管理成为企业用云的最大挑站,这个一点都不稀奇。初次之外,与往年一样,缺乏专业知识也仍然是一个重大挑战。

第六部分 企业的云成本管控

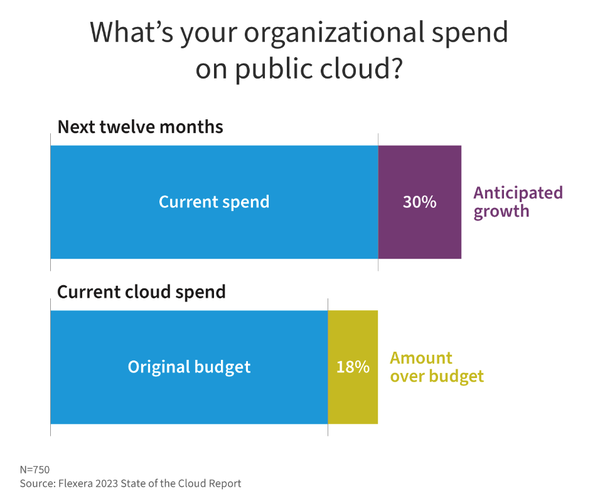

1、公有云支出平均会超出预算的 18%,30% 的企业认为未来 12 个月公有云支出会增加

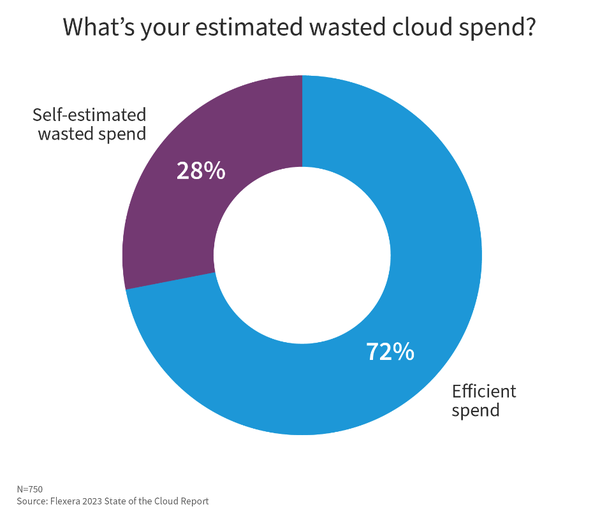

2、企业使用公有云的平均成本浪费为 28%,略低于去年的 32%

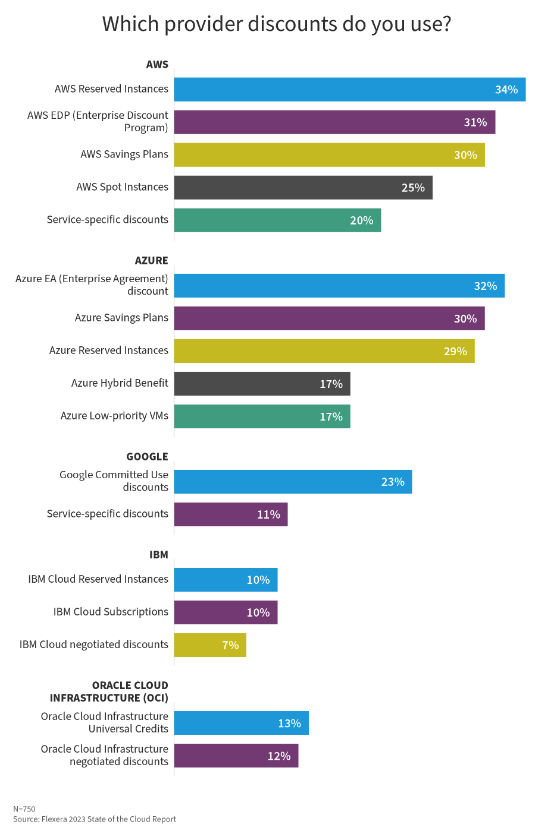

3、大约三分之一的企业认为可以很好的利用公有云的折扣

公有云的产品定价模型虽然比较复杂,但是企业还是可以识别到某些付费模式可以很好降低用云成本,大约三分之一的企业利用了这些定价模型来优化成本。通常情况下,企业可以轻松的更好的利用这些折扣。

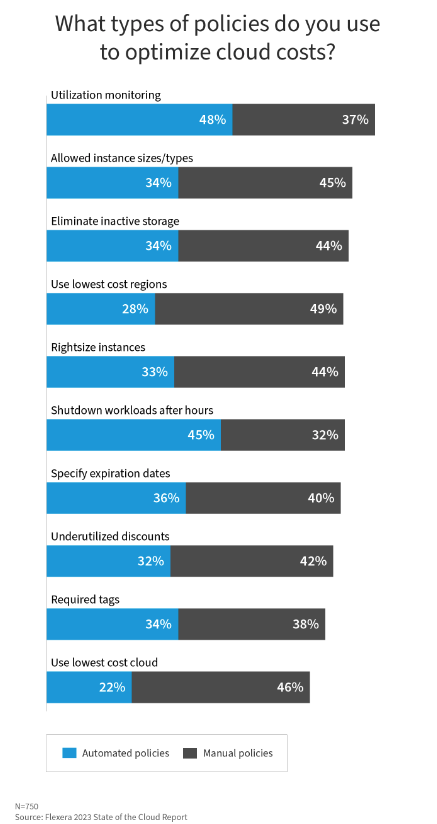

4、48% 的企业使用利用率监控优化云成本

利用率监控(48%)和非工作时间关闭工作负载(45%)等自动化策略是最常见的,而使用最便宜的区域和调整实例规格是最常见的手动策略。可能考虑到运营成本,大多数企业并没有很好基于标签来使用自动化或手工的策略来分配和优化成本。

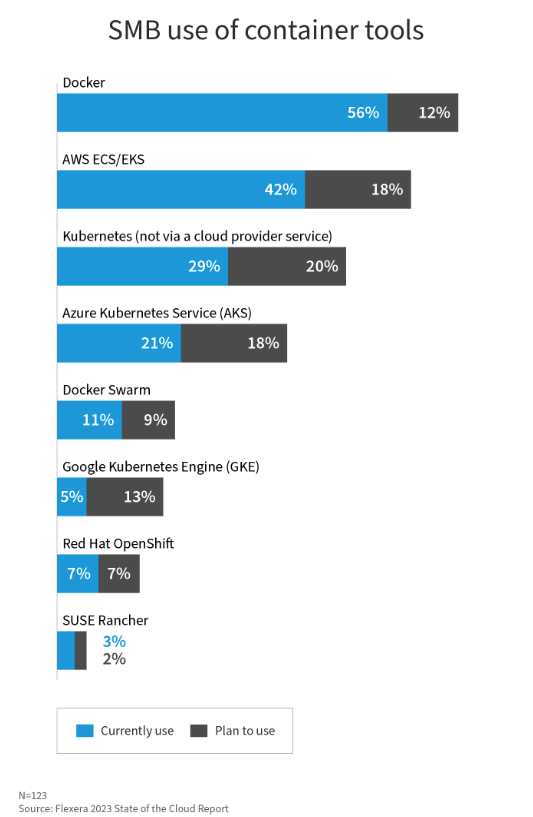

第七部分 容器使用日益成为主流

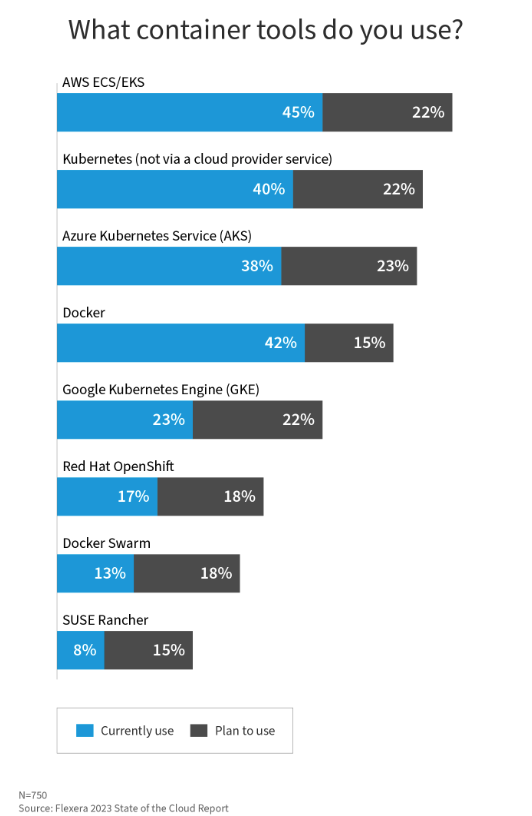

1、Kubernetes 的使用仍然占据主导地位,包括公有云托管

Kubernetes 的使用继续处于领导地位,包括自建或者公有云托管。目前使用托管 Kubernetes 服务的企业中,45% 使用了 AWS ECS/EKS,38% 使用了Azure Kubernetes Service(AKS),与 2022 年基本保持不变。

当前使用 SUSE Rancher 的比例从去年的13%下降到8%,而 Red Hat OpenShift 从去年的 21% 下降到 17%。

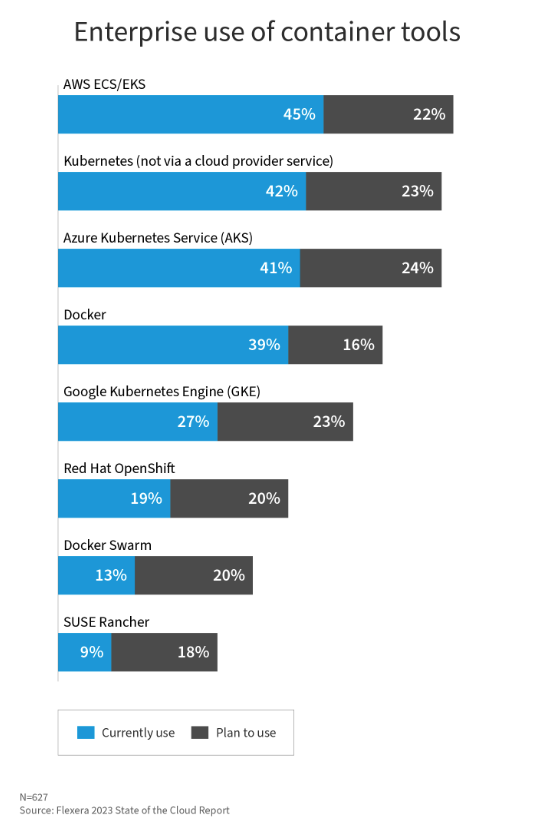

2、AWS EKS 和原生 Kubernetes 是企业和中小企业最常用的容器工具

3、大多数企业表示优化容器成本是最大的挑战

68% 的企业表示优化容器成本是一项挑战(54% 有点挑战,14% 非常挑战)

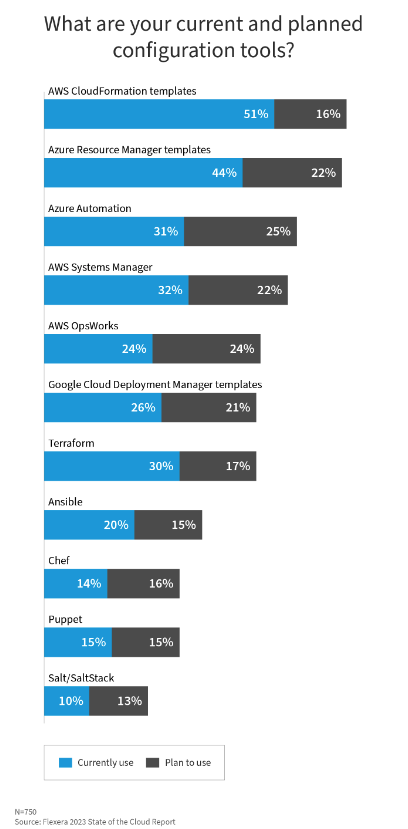

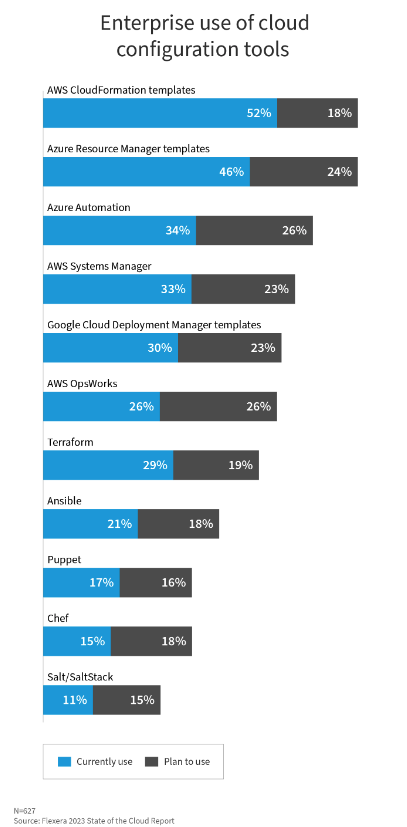

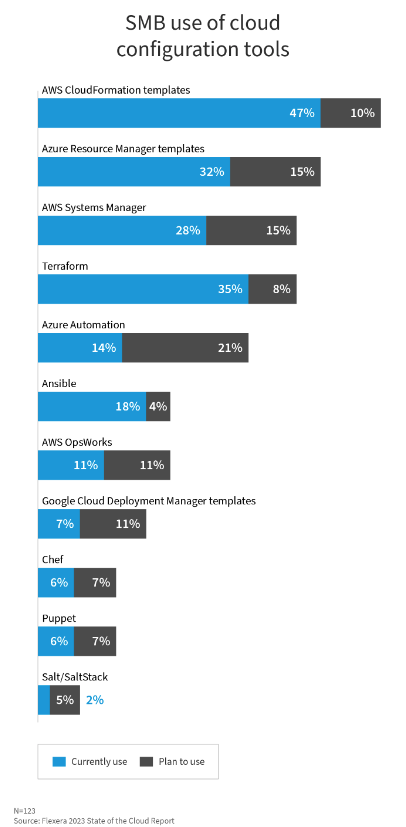

第八部分 云配置工具的使用正在发生变化

1、原生的云配置工具受到客户的追捧

原生公有云工具——包括 AWS CloudFormation (51%)、Azure Resource Manager 模板(44%) 和AWS Systems Manager (32%)——最常用。这是Azure Automation 首次上榜,占 31%,计划使用的企业也是最多 (25%)的。原生公有云工具更适合各自的云环境。

2、超过一半的大型企业更倾向于使用公有云本身提供的配置管理工具

3、中小企业比大型企业更有可能使用第三方配置管理工具例如 Terraform

第九部分 公有云的使用正在发生变化

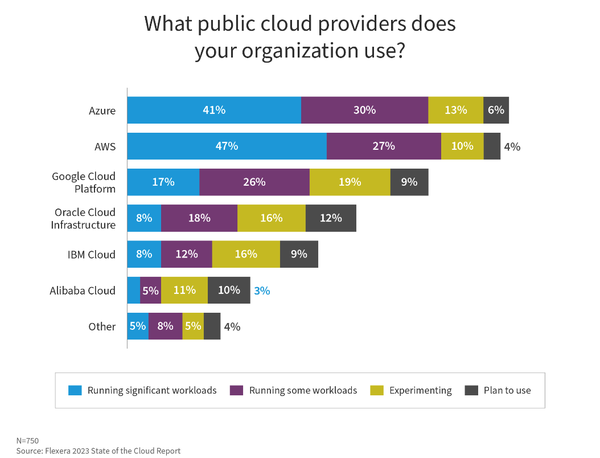

1、更多企业将生产负载部署在 AWS 和 Azure

2022 年是 Azure 的受访企业使用率首次超过 AWS,但今年 AWS 又重回榜首,47% 的企业在生产负载中使用了 AWS,41% 的人使用 Azure。Oracle、IBM 和阿里云保持不变。

2、AWS 和 Azure 仍然是使用最多的云厂商

3、AWS 在大多数企业支出层级领先或并列

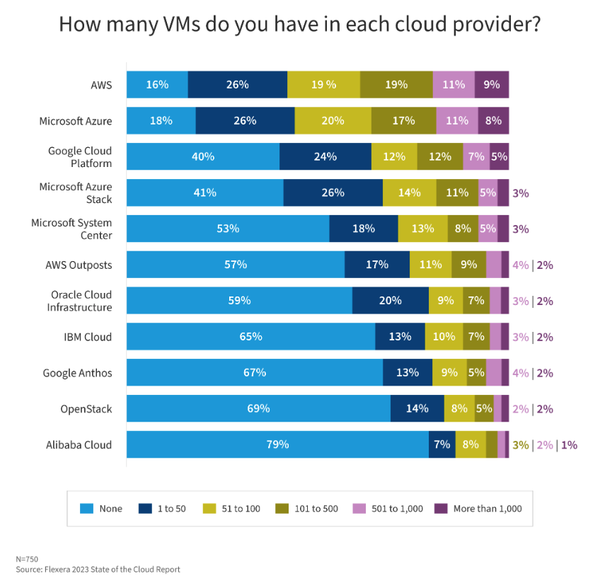

4、企业在 AWS 和 Azure 拥有更多的虚拟机实例

每个云中运行的虚拟机数量也可以判断企业的用云情况。AWS 和 Azure 在 500 多个实例的较大规模段处于领先地位。与 AWS Outposts 或 Google Anthos 相比,Azure Stack 的部署规模更大。

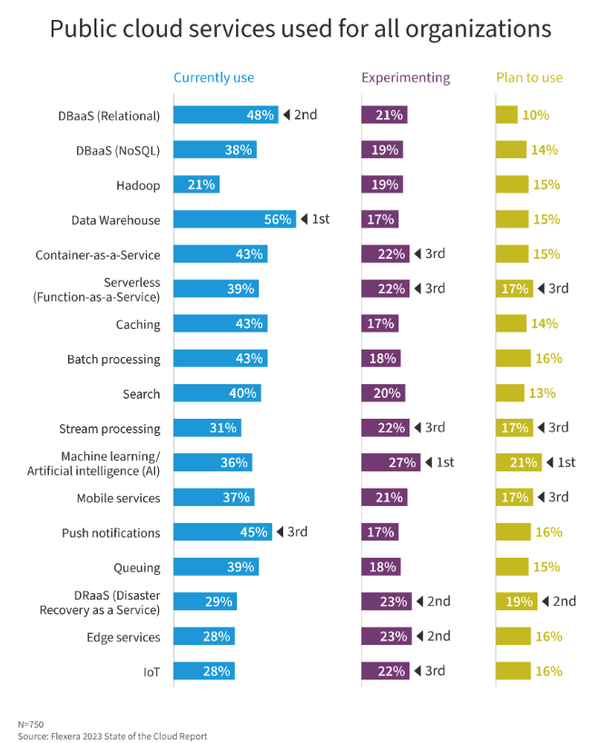

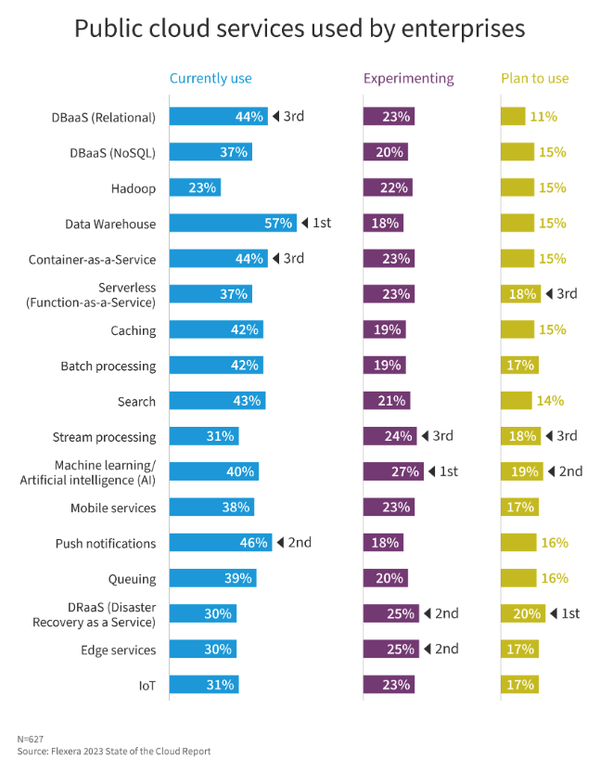

第十部分 公有云 PaaS 服务的使用正在增加

1、近一半的企业正在试用或计划试用 ML/AI

与 2022 年类似,数据仓库是最常用的 PaaS 产品,其次是 DBaaS。随着 OpenAI 的 chatgpt 大火,可想而知,机器学习和人工智能的试用比其他的 PaaS 服务都多,当然,它也是计划使用的领先 PaaS 产品。

2、数据仓库、DBaaS 和容器服务在企业应用中处于领先地位

第十一部分 私有云发挥重要作用

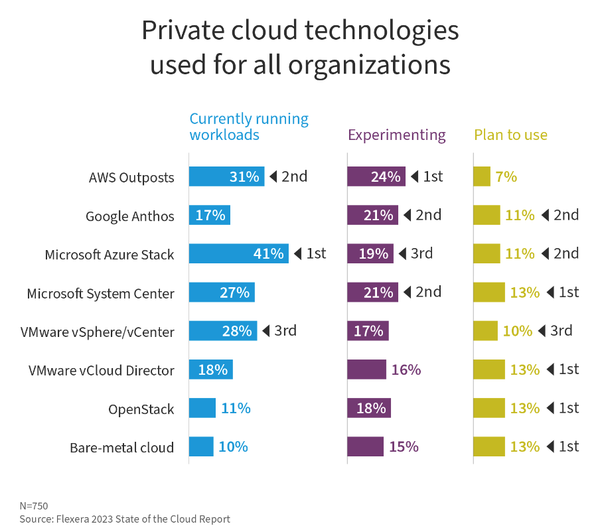

1、在所有企业中,Azure Stack 是使用最多的私有云

大多数企业都在采用多云、混合云架构,当然,这其中包括私有云。微软 Azure Stack 排名第一,目前有 41% 的工作负载在运行,高于去年的 37%。AWS Outposts 与 VMware vSphere/vCenter 交换了位置,位居第二。其他的保持相对不变,除了 OpenStack,它在过去几年继续下滑,从去年的 15% 下降到今年的 11%。

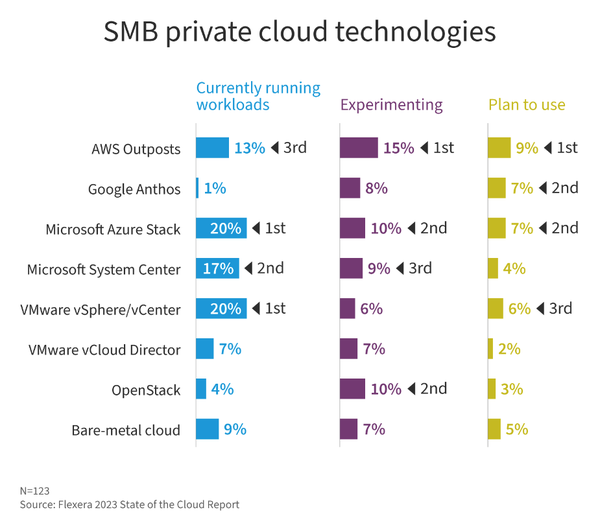

2、在中小企业中,OpenStack 和 Google Anthos 占比显著下降

Microsoft System Center 和 Microsoft Azure Stack 在中小型企业中处于或接近领先地位。尽管如此,VMware vSphere/vCenter 今年仍略有上升,并列第一。OpenStack 和 Google Anthos 今年出现了显著下降。

以上是报告的主要内容,作为融合云/多云管理/私有云/FinOps 厂商,云联壹云会持续关注这些领域的动态,分享相关的信息和技术,可以通过我们的官网(yunion.cn)或关注我们的公众号(云联壹云)来获取最新的信息,感谢大家的时间。